情欲印象写真 最低2.58% 破钞贷还在卷

发布日期:2025-06-28 16:19 点击次数:158

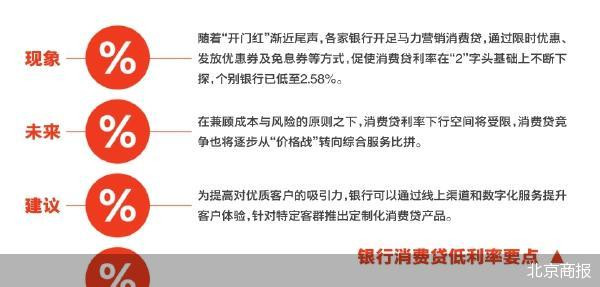

从“3”字头降至“2”字头,并在“2”字头利率基础上不休下探,银行破钞贷“价钱战”愈发“内卷”。通过限时优惠、披发优惠券及免息券等神气,破钞贷利率一降再降情欲印象写真,个别银行以致已低至2.58%。

“现在银行破钞贷业务还处于赛马圈地、光脚决骤阶段。”银行里面东说念主士王铭(假名)显现,在传统信贷业务放松、尚未有更好钞票投放渠说念的配景下,获客经过短、容易上量的破钞贷成为银行相比好的发力场地。不外,跟着客户越来越下千里、积蓄的不良职守越来越重,破钞贷业务会渐渐分化,以价换量的神气或将难以为继。

在计谋号令和银行自己展业需求的双重身分下,破钞贷额度提高、期限延迟也提上了日程。“卷”利率之外,“卷”额度、“卷”还款神气或将成为主流。破钞贷角逐战或将迎来下半场的哨声。

利率不休下探

“尊敬的客户您好,我步履妥贴要求的优质客户提供个东说念主破钞贷款专享优惠,年化单利2.8%起,纯信用无典质”“仅限3月!破钞贷新客专享2.58%起”……近段时期,不少破钞者收到多家银行发来的营销短信,引申旗下破钞贷居品。

跟着“开门红”渐近尾声,各家银行开足马力营销,通过限时优惠、披发优惠券、免息券等神气,促使破钞贷利率在“2”字头基础上不休下探。

行为破钞贷市集的遑急参与者,国有银行、股份制银行凭借详细实力,面向优质客户、新客“降价”。关于妥贴要求的优质客户,诱导银行破钞贷推出专享优惠年化单利2.8%起的行为。“优质客户破钞贷利率基本是2.8%,贷款期限最长三年,但额度不同,国央企单元职工收入相对理会,审批额度最高为100万元,私企一般是20万—30万元。”诱导银行某网点贷款司理说说念。

招商银行闪电贷通过披发利率券,部分客户利率低至2.68%。“我客岁肯求利率也曾3.3%,本年不休收到招商银行发来的营销短信,闪电贷利率从2.8%降至2.78%,又下调至2.68%,利率果真越来越低了”,破钞者杨佳(假名)惊奇说念。

在这场破钞贷降价潮中,城商行、农商行出头出面,北京银行、江苏银行、宁波银行、杭州银行、北京农商行等近期纷纷推出破钞贷优惠行为,利率降至2.7%以下,个别最低已降至2.58%。“3月31日前,我行破钞贷年化利率低至2.58%起。”江苏银行某网点贷款司理先容,2.58%的利率主要针对的是公事员、业绩单元、保障、银行、基金等金融同行白名单客户,纯线上办理最高额度20万元,扫码上传身份证像片那时出额度即可使用,线下办理最高额度100万元,需要客户司理面签。

破钞贷利率不休“卷”至新低是多方面身分共同作用的服从。上海金融与发展履行室首席群众曾刚以为,银行破钞贷利率不休走低,反应出经济复苏需求、计谋带领和市集竞争的多重作用。一方面,缩短破钞贷利率有助于缩短住户融资资本,刺激破钞需求,助力经济增长;另一方面,银行在零卖业务竞争中,通过利率优惠招引优质客户,扩大市集份额。同期,资金资本下落和风险可控也为低利率提供了要求。

薄利期间谁在决骤情欲印象写真

“破钞贷门槛低、获客经过短,容易起量,在银行传统信贷业务放松、尚未有更好钞票投放渠说念的配景下,成为银行相比好的发力场地。”王铭暗示。

此前,破钞贷的利率大宗在5%—8%之间,成绩于详细股本上风,国有银行、股份制银行的利率时常低于城商行、农商行。2023年之时,破钞贷利率已降至“3”字头,个别向“2”字头迈进。

而自破钞贷价钱战开打后,中小银行加码破钞贷营销,部分城商行利率以致低于大型银行,贷款范围及占比置身前哨。凭证各家银行此前浮现的“成绩单”,适度2024年6月末,邮储银行个东说念主其他破钞贷款金额达5677.31亿元,祯祥银行、诱导银行、农业银行破钞贷款余额均超4000亿元。而在3000亿元范围“军队”中,除工商银行、招商银行、中信银行之外,还有宁波银行、江苏银行的“身影”。从投放占比来看,在破钞贷占个东说念主贷款比重大宗为20%的行业水平之下,个别城商行占比高达40%以致跳跃60%。

谈及城商行在破钞贷业务方面异军突起的原因,曾刚以为,城商行在传统对公业务上难以与大型银行竞争,因此对零卖转型更为醉心,很是是破钞贷款这一增长较快的业务。由于机制生动、有筹备链条短,城商行一方面通过与互联网平台、破钞金融公司等级三方合营,冲突地域以及自己网点的限制,加速推进线上破钞信贷业务发展;另一方面,因为在居品立异和市集响应上更为生动,简略快速推出妥贴腹地破钞者需求的信贷居品。

降价是霸占市集、扩大范围最为径直的神气,破钞贷“价钱战”的背后是银行以量补价、详细补贴的服从。邮储银行暗示,2024年上半年该行其他破钞贷款利息收入同比加多12.04亿元,增长8.52%,一定进度上抵消了利率下调对个东说念主贷款利息收入的影响。

一位城商行里面东说念主士先容,跟着金融科技的发展,银行获客资本缩短,会适迎面向新客或优质客户,在极端时期节点让利,并在禁止资本的基础上,通过其他业务利润抵破钞贷进行补贴,从而缩短利率。

风险暗礁隐现

现时银行破钞贷角逐战仍停留在“价钱”阶段,但永远来看,这种以价换量的神气或将难以为继。低利率狂欢、急速膨胀的背后也容易涉及以贷还贷、不良率加多的风险暗礁。

王铭暗示,现在线上肯求的破钞贷基本王人属于信用贷款,客户肯求、银行办理门槛王人相比低,前期上量容易,但由于缺少典质物,且贷款散布小而散,一朝出现不良后解决难度较大,因此也考验银行的客群治理和风控身手。

破钞贷提高额度、延永远限固然故意于进一步开释破钞后劲,但与此同期也伴跟着一些隐忧,可能形成借款东说念主还款身手不及导致背信率高潮等问题。北京商报记者扎眼到,本年以来,银行加速个东说念主不良贷款转让,其中个东说念主破钞贷往往出现,中国银行、诱导银行、中信银行、江苏银行、宁波银行等银行纷纷挂牌转让旗下破钞贷不良钞票。

从不良率来看,破钞贷膨胀的风险后遗症有所显现,2024年上半年,多家银行破钞贷不良率出现攀升。工商银行破钞贷不良率由上年末的1.34%升至1.65%。浦发银行破钞贷款过甚他不良贷款率已升至2.98%,祯祥银行、上海银行、杭州银行等破钞贷不良率也较上年末增长超0.2个百分点。

曾刚以为,后续破钞贷利率有进一步下落的可能,但空间有限。一方面,现在部分银行利率已降至2.58%或2.68%,接近资本底线,将来大幅下调可能性较小。另一方面,跟着经济企稳向好,货币计谋趋于郑重,市集利率核心基本理会,也限制了利率进一步下落的可能。

正如王铭所述,“现在银行破钞贷业务还处于赛马圈地、光脚决骤阶段,还没东说念主颠仆,也没东说念主吃过信得过的苦头,倘若客户越来越下千里、积蓄的不良职守越来越重,就会像信用卡业务同样渐渐出现分化”。

为幸免联系风险隐患,曾刚提出,银行需加强贷前审核和贷后治理,确保贷款用途合规。同期,需通过大数据风控技艺精确评估借款东说念主天禀,合理树立额度和期限,幸免过度授信。此外,监管部门也需加强抵破钞贷资金流向的监控,驻扎系统性风险。

中信证券首席经济学家明明暗示,银行应当加强对借款东说念主天禀的审核,如收入、信用纪录、欠债率等,不错专揽金融科技妙技培植风险监测和预警身手。后续银行需要优化获客渠说念,缩短获客资本,通过相反化订价和隐形门槛筛选优质客户,加强风险治理,严格审核借款东说念主天禀,从而缩短背信风险。

当“卷”利率不再是唯独解

近亲乱伦在计谋号令和银行自己展业需求的双重身分下,破钞贷竞逐战有望开启下半程,凭证监管机构开释的声息,提额、延时已被提上了日程。

3月5日,国度金融监督治理总局局长李云泽在十四届寰球东说念主大三次会议首场“部长通说念”上暗示,针对永远、大额破钞需求,金融监管总局将联系提高破钞贷款额度,延迟破钞贷款期限。

北京商报记者拜访发现,现时银行破钞贷最永远限大宗为三年或五年,线上最高授信额度一般为20万元,线下审批额度则会更高,个别天禀较好的客户可肯求到百万元级别额度。2024年7月起实施的《个东说念主贷款治逸办法》明确,个东说念主贷款的期限应妥贴国度联系限定。用于个东说念主破钞的贷款期限不得跳跃五年;用于出产运筹帷幄的贷款期限一般不跳跃五年,关于贷款用途对应的运筹帷幄现款流回收周期较长的,可得当延迟贷款期限,最长不跳跃十年。

这也为破钞贷下一阶段的发展掀开计谋空间提供了更多期待。业内大宗以为,这次破钞贷提额、延时瞻望将主要连合在训练、医疗等大额永远破钞场景。曾刚指出,针对训练培训、医疗健康、住房装修以及新动力汽车购置等领域,破钞贷贷款额度可能从现存的几十万元上限培植至更高水平,贷款期限可能延迟至5—10年以致更长。

“现在,部分银行的破钞贷额度已高达100万元,期限最长可达五年。”明明暗示,将来,针对数字、绿色、智能等新式破钞场景,可能会进一步放宽额度和期限限制。

当破钞贷利率无尽接近银行资金资本时,破钞贷竞争也将缓缓从“价钱战”转向详细职业的比拼。无人不晓,由于房贷期限较长,为更好保护存量借款东说念主权利,设故意率重订价机制,以实时反应市集变化,但是重订价在破钞贷领域却较为忽视。不外,北京商报记者获悉,现在已有股份制银行针对3年期的存量破钞贷利率实行重订价部分存量破钞贷借款东说念主破钞贷利率变动神气写明每年1月1日重订价。此外,南京银行联系讲求东说念主在摄取记者采访时也说起,该行针对1年以上的中永远破钞贷款,已实施重订价机制。

跟着将来期限延迟,破钞贷重订价是否会成为主流?明明暗示,现在破钞贷大多莫得重订价机制,主若是因为破钞贷期限相对较短。将来,如果破钞贷期限延迟,可能会引入重订价机制,以适当市集利率变化。

降利率、提额度、推出随借随还、按日计息等生动万般的还款神气……银行破钞贷“战火”仍在抓续,且不休向纵深发展。

北京商报记者李海颜情欲印象写真